Cumul d’activités en micro-entreprise : est-il possible d’avoir deux SIRET ?

Lancer un nouveau projet tout en conservant son activité actuelle est une ambition fréquente. Une question juridique revient systématiquement : est-il possible d’ouvrir une seconde micro-entreprise ? En France, la réponse est non. Le régime de la micro-entreprise est rattaché à une personne physique et non à une entité morale distincte. Puisqu’une personne ne peut être qu’une seule entreprise individuelle, vous ne pouvez posséder qu’un seul numéro SIRET sous ce régime.

Cette restriction ne signifie pas que vous êtes limité à une seule activité. Il existe des solutions légales pour diversifier vos revenus, cumuler des métiers différents ou structurer une nouvelle branche sans enfreindre la loi. Voici comment naviguer entre les règles du cumul et les alternatives stratégiques.

Pourquoi la loi interdit-elle d’avoir deux micro-entreprises ?

Le régime de la micro-entreprise est une option fiscale et sociale simplifiée rattachée à l’entreprise individuelle (EI). Sur le plan juridique, l’entrepreneur et son entreprise ne font qu’un. C’est l’unité du patrimoine, même si la loi protège désormais le patrimoine personnel de l’entrepreneur de manière automatique.

Comme vous ne disposez que d’une seule identité juridique en tant que personne physique, vous ne pouvez pas vous dédoubler administrativement. L’administration fiscale et l’Urssaf suivent votre activité via un identifiant unique. Créer une seconde micro-entreprise reviendrait à obtenir deux numéros de sécurité sociale, ce qui est impossible.

L’unicité du SIRET

Votre numéro SIRET reflète votre immatriculation au Répertoire Sirene. Si vous tentez d’ouvrir une seconde auto-entreprise, le Guichet Unique géré par l’INPI bloque votre demande, car votre numéro de sécurité sociale est déjà associé à une structure active. Cette règle s’applique même si les activités sont opposées, par exemple si vous êtes à la fois consultant en informatique et artisan potier.

La solution du cumul d’activités sous un seul SIRET

Si vous ne pouvez pas avoir deux structures, vous pouvez exercer plusieurs activités au sein de la même micro-entreprise. C’est la solution la plus simple. Vous conservez votre SIRET unique, mais vous déclarez une adjonction d’activité auprès de l’administration.

Dans ce schéma, on distingue deux situations :

L’activité principale est celle qui génère le plus gros chiffre d’affaires. Elle détermine votre code APE et votre organisme de retraite. L’activité secondaire est une activité complémentaire qui s’ajoute à la première sans nécessiter de nouvelle immatriculation.

Le fonctionnement des seuils en cas d’activités mixtes

Cumuler plusieurs activités ne signifie pas que vous doublez vos plafonds de chiffre d’affaires. Les seuils de la micro-entreprise restent globaux. Pour l’année 2026, les plafonds sont fixés à 203 100 € pour les activités de vente de marchandises (BIC) et 83 600 € pour les prestations de services (BNC ou prestations commerciales).

Si vous exercez deux activités relevant de catégories différentes, comme la vente d’objets et des cours de design, votre chiffre d’affaires total ne doit pas dépasser 203 100 €. À l’intérieur de ce montant, la partie « services » ne doit pas excéder 83 600 €.

Le pilotage d’une telle structure demande une rigueur comptable. Votre entreprise est un creuset où se mélangent des flux financiers de natures diverses. Pour que ce mélange reste transparent, vous devez ventiler chaque recette avec précision. Ce brassage d’expertises impose de distinguer les taux de cotisations sociales applicables à chaque ligne de facturation, car l’Urssaf applique des pourcentages différents selon la nature de la vente.

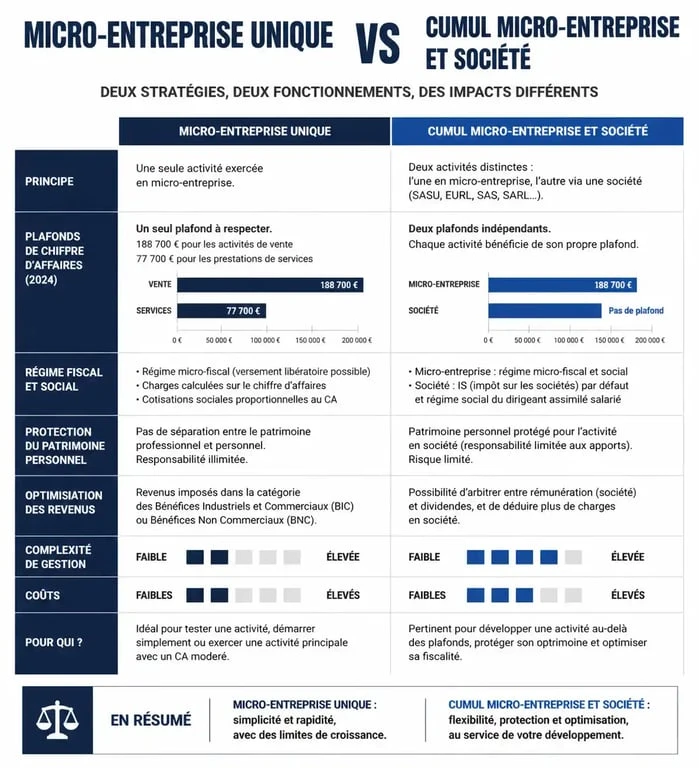

L’alternative de la société : cumuler micro-entreprise et SASU ou EURL

Si vous avez besoin de séparer vos projets, pour des raisons de responsabilité ou pour avoir des associés différents, la création d’une société est la solution. Contrairement à l’entreprise individuelle, une société (SASU, EURL, SAS, SARL) possède une personnalité morale distincte de la vôtre.

Il est légal d’être micro-entrepreneur pour une activité A et président d’une SASU ou gérant d’une EURL pour une activité B.

Les avantages de la séparation par une société

Cette option est pertinente dans plusieurs cas :

En cas de dépassement de seuils, si une de vos activités explose, vous risquez de perdre le bénéfice du régime micro. Le besoin de déduire des charges est aussi un facteur clé. Si une activité nécessite des investissements lourds ou des frais de déplacement importants, le régime réel de la société permet de déduire ces frais, contrairement à l’abattement forfaitaire. Enfin, la crédibilité commerciale est renforcée : pour certains clients grands comptes, facturer via une SASU paraît plus solide que via une auto-entreprise.

Toutefois, la gestion d’une société est plus complexe et coûteuse, nécessitant une comptabilité rigoureuse, la rédaction de statuts et le dépôt des comptes annuels.

Tableau comparatif : Une seule micro-entreprise vs Micro-entreprise + Société

| Critère | Cumul d’activités (1 SIRET) | Micro + Société (2 SIRET) |

|---|---|---|

| Complexité administrative | Très faible | Élevée |

| Coûts de fonctionnement | Quasiment nuls | Élevés |

| Plafonds de CA | Unique et global | Indépendants |

| Fiscalité | Impôt sur le revenu | Mixte |

Les cas particuliers et exclusions à surveiller

Avant de vous lancer dans le cumul, vérifiez que vos activités sont compatibles avec le régime de la micro-entreprise. Certaines professions sont exclues et ne peuvent être exercées sous ce statut, même en activité secondaire.

Les activités interdites en micro-entreprise

Vous ne pouvez pas intégrer les activités suivantes : les activités relevant de la TVA immobilière comme les marchands de biens, les professions libérales réglementées ne dépendant pas de la CIPAV ou du régime général (avocats, notaires, médecins), les activités artistiques rémunérées en droits d’auteur, et les activités agricoles rattachées à la MSA.

Le risque de confusion de patrimoine

Si vous créez une société en plus de votre micro-entreprise, veillez à ce que les deux activités soient réellement distinctes. Si l’administration fiscale estime que vous avez créé une société uniquement pour contourner les plafonds de la micro-entreprise tout en exerçant la même activité, cela peut être requalifié en abus de droit. Assurez-vous que les objets sociaux, les clients et les moyens d’exploitation soient différenciés pour éviter tout redressement.

S’il est impossible de posséder deux micro-entreprises, la flexibilité du statut d’entrepreneur individuel permet d’englober une vaste palette de projets sous une seule bannière. La clé réside dans une gestion rigoureuse de votre chiffre d’affaires et une veille sur l’évolution de vos revenus pour anticiper, si nécessaire, le passage vers une structure sociétale.