36 000 € brut en net : quel salaire recevrez-vous réellement chaque mois ?

Lorsqu’un recruteur propose un salaire annuel de 36 000 euros, la question du pouvoir d’achat réel se pose immédiatement. Entre le montant affiché sur le contrat et la somme versée sur votre compte bancaire, plusieurs prélèvements et cotisations interviennent. Comprendre cette conversion du brut au net est nécessaire pour budgétiser vos dépenses, négocier votre rémunération ou vérifier la conformité de votre fiche de paie.

Le calcul du salaire net pour 36 000 € brut annuel

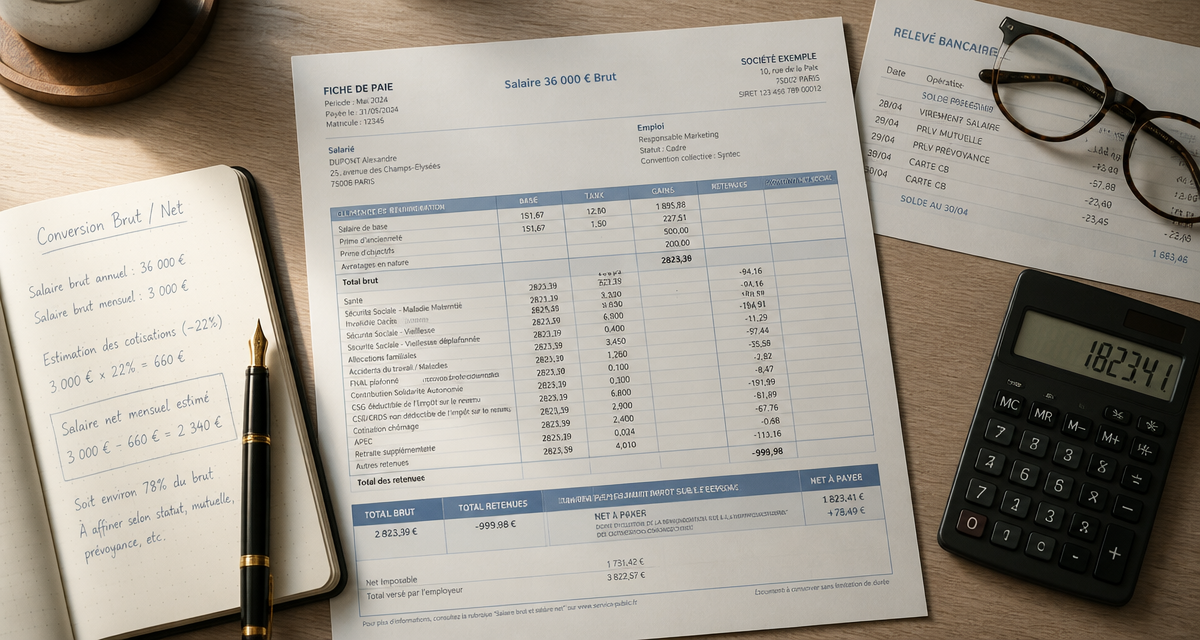

Pour un salaire brut annuel de 36 000 euros, le montant net perçu dépend de votre statut professionnel. En France, les cotisations sociales varient selon que vous soyez salarié non-cadre ou cadre. Ces prélèvements financent la protection sociale, incluant l’assurance maladie, la retraite, le chômage et la prévoyance.

Estimation pour un salarié non-cadre

Pour un salarié du secteur privé sans statut cadre, le taux moyen de cotisations sociales se situe entre 22 % et 23 %. Sur la base de 36 000 euros brut par an, le résultat est le suivant :

- Salaire net mensuel (avant impôt) : environ 2 340 €

- Salaire net annuel (avant impôt) : environ 28 080 €

Ce montant représente le net à payer avant le prélèvement de l’impôt à la source. Ce chiffre varie selon les conventions collectives ou les cotisations spécifiques appliquées par certaines entreprises.

Estimation pour un salarié cadre

Le statut cadre entraîne des cotisations plus élevées, notamment pour la retraite complémentaire et la prévoyance. Le taux de prélèvement oscille entre 24 % et 25 %. Pour 36 000 euros brut :

- Salaire net mensuel (avant impôt) : environ 2 250 €

- Salaire net annuel (avant impôt) : environ 27 000 €

Bien que le net immédiat soit inférieur à celui d’un non-cadre, le statut de cadre offre des garanties de protection sociale et de retraite plus étendues, agissant comme un investissement différé pour le salarié.

Comprendre les prélèvements sur votre fiche de paie

La différence entre le brut et le net résulte d’une structure de cotisations finançant le modèle social français. Chaque ligne de votre bulletin de salaire correspond à une garantie ou un service public.

Le salaire brut est la colonne vertébrale de votre rémunération. C’est sur cette base que reposent vos droits sociaux. Le brut n’est pas une somme virtuelle, mais le reflet de votre valeur sur le marché et le socle de vos futures prestations. Si cette base est solide, vos droits à la retraite, vos indemnités journalières en cas de maladie ou vos allocations chômage le seront aussi. Réduire le brut pour augmenter le net immédiat peut fragiliser votre protection à long terme.

Les cotisations sociales obligatoires

Parmi les prélèvements les plus courants, on trouve la CSG (Contribution Sociale Généralisée) et la CRDS (Contribution au Remboursement de la Dette Sociale). S’y ajoutent les cotisations pour la sécurité sociale, les retraites de base et complémentaires, ainsi que l’assurance chômage. Ces montants sont déduits par l’employeur et reversés aux organismes collecteurs comme l’URSSAF.

La mutuelle d’entreprise et les avantages en nature

Le passage du brut au net est impacté par des choix collectifs. La part salariale de la mutuelle obligatoire réduit le net à payer. À l’inverse, si vous bénéficiez de tickets restaurant, une partie de leur valeur est déduite de votre salaire net, tout en représentant un gain de pouvoir d’achat pour vos repas quotidiens.

L’impact du prélèvement à la source sur le 36 000 € brut

Depuis 2019, le salaire net à payer n’est plus la somme finale disponible. L’impôt sur le revenu est collecté chaque mois par l’employeur. Pour un célibataire sans enfant gagnant 36 000 euros brut par an, le taux neutre d’imposition s’applique si aucun taux personnalisé n’est transmis par l’administration fiscale.

| Statut | Net mensuel (avant impôt) | Estimation Impôt (taux neutre) | Net après impôt |

|---|---|---|---|

| Non-cadre | 2 340 € | ~150 € | 2 190 € |

| Cadre | 2 250 € | ~135 € | 2 115 € |

Le montant réel viré sur votre compte dépend de votre situation familiale, de vos autres sources de revenus ou de vos crédits d’impôt. Un foyer avec des enfants ou des charges déductibles verra son taux de prélèvement baisser, augmentant le net final perçu chaque mois.

Variables et cas particuliers : ce qui peut modifier votre net

Le calcul standard sur 12 mois ne reflète pas toujours la réalité de tous les contrats. Plusieurs facteurs pondèrent le résultat final et modifient la perception de votre rémunération globale.

Le 13ème mois et les primes

Si vos 36 000 euros brut incluent un 13ème mois, votre salaire mensuel est plus bas pendant 11 mois de l’année. Le calcul s’effectue sur 13 mensualités, soit environ 2 769 € brut par mois, au lieu de 3 000 €. Cela demande une gestion budgétaire différente, car vous recevez un versement complémentaire en fin d’année ou en deux fois.

Le temps de travail et les heures supplémentaires

Le calcul repose sur un temps plein de 35 heures. Si vous effectuez des heures supplémentaires, celles-ci bénéficient souvent d’une exonération partielle de cotisations sociales et d’impôt sur le revenu, rendant le taux de conversion brut/net plus avantageux. Un passage au temps partiel réduit proportionnellement votre brut, mais le calcul du net doit intégrer le lissage des tranches d’imposition.

Les frais professionnels et avantages

Certains éléments n’apparaissent pas dans le brut mais augmentent votre net global. C’est le cas du remboursement des frais de transport, obligatoire à hauteur de 50 % minimum pour les abonnements publics, ou des indemnités kilométriques. Ces sommes sont versées en net et ne sont pas soumises aux cotisations, constituant un ajout direct à votre reste à vivre sans augmenter votre pression fiscale.

Conclusion : bien préparer sa négociation

Savoir que 36 000 euros brut correspondent à environ 2 200 euros net après impôt est une base pour toute discussion professionnelle. Ne vous arrêtez pas au seul chiffre du net. Lors d’un entretien, évaluez l’ensemble du package salarial : épargne salariale, qualité de la prévoyance, prise en charge de la mutuelle et flexibilité du temps de travail. Ces éléments, bien que moins visibles que le virement mensuel, impactent directement votre sécurité financière et votre qualité de vie.

- CPF, présentiel ou en ligne : comment choisir la formation Responsable Ressources Humaines Ora Vendis ? - 7 juillet 2026

- Formation auxiliaire de vie : 3 parcours certifiants pour réussir votre reconversion - 30 juin 2026

- Qu’attendez-vous de votre manager : 3 stratégies pour répondre sans vous piéger - 24 juin 2026